El proceso que se detalla a continuación

realiza la migración de nuestra contabilidad al nuevo Plan General Contable del

2008.

Este proceso va a permitirnos convertir la

contabilidad del ejercicio 2008 al nuevo PGC, y en el caso de que en el momento

de realizar la conversión aún no tengamos creado el asiento de apertura, este

proceso se podrá repetir convirtiendo únicamente el asiento de cierre de

2007 en el de apertura del 2008.

Es imprescindible

realizar una Reactu

alización de

saldos al entrar al

programa por primera vez después de realizar el proceso de

conversión.

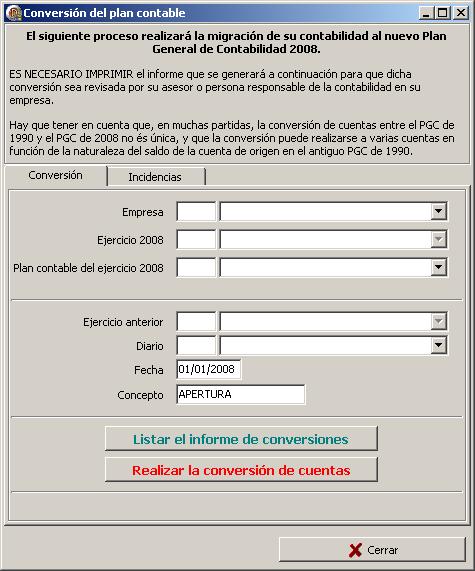

La siguiente ventana muestra la pantalla de

inicio del proceso:

Desde esta ventana tenemos dos

posibilidades, que se ejecutan desde los dos botones situados en la parte

inferior de la misma:

El primero, Listar el informe de conversiones,

no realiza ninguna modificación en nuestra contabilidad, y se limita a realizar

un informe de la conversión de cuentas propuesta para nuestra contabilidad.

El primero, Listar el informe de conversiones,

no realiza ninguna modificación en nuestra contabilidad, y se limita a realizar

un informe de la conversión de cuentas propuesta para nuestra contabilidad.

El segundo, Realizar la conversión de cunetas, nos muestra

el mismo informe que el apartado anterior, pero al cerrar el informe realiza de

forma efectiva e irreversible el cambio de cuentas en el ejercicio contable

especificado.

En el caso de que la conversión ya se

hubiese realizado y sólo estuviese pendiente el asiento de apertura, el

programa realizará únicamente la conversión del asiento de apertura.

La generación del asiento de apertura en este ejercicio, sólo se podrá ejecutar

mediante el proceso habitual desde el menú Anuales - Apertura del ejercicio, en el caso de que

no se haya realizado todavía la conversión. En caso contrario, el traspaso de

saldos del 2007 al 2008 tendremos que realizarlo a través de este aplicativo.

Es

imprescindible imprimir el informe para que dicha conversión sea revisada por

el asesor o persona responsable de la contabilidad en la empresa.

Hay que tener en cuenta que, en

muchas partidas, la conversión de cuentas entre el PGC de 1990 y el PGC de 2008

no es única, y que la conversión puede realizarse a varias cuentas en función

de la naturaleza del saldo de la cuenta de origen en el antiguo PGC de 1990.

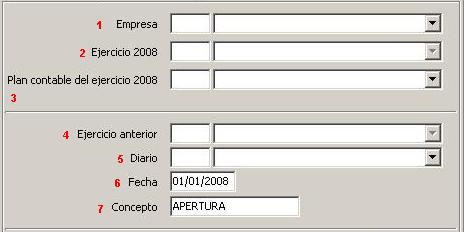

A continuación vamos a desglosar la

información que deberemos detallar en la ventana para proceder con el informe

de conversión y con la conversión definitiva:

1.- En este apartado debemos especificar la empresa sobre la que deseamos

realizar el proceso de conversión.

2.- Ejercicio contable de la empresa seleccionada

sobre el que deseamos realizar la conversión.

3.- Plan contable que deseamos aplicar en el momento

de realizar la conversión. Hay que tener en cuenta que existen dos opciones en

este apartado: El Plan General Contable

2008 Normal, y el Plan

General Contable 2008 PYMES. En caso de duda, será su gestor o

asesoría quien le informará del Plan Contable al que debe acogerse en función

de los datos de su empresa y de ciertos parámetros que vienen indicados en el

nuevo PGC.

4.- El siguiente apartado recoge el

último ejercicio contable que la empresa ha registrado con el antiguo PGC

1990. Este apartado es necesario para que el proceso de conversión pueda

generar y convertir el asiento de apertura en el caso de que no esté ya

creado en el nuevo ejercicio 2008.

5.- Diario en el que se generará el nuevo asiento de

apertura.

6.- Fecha a asignar al nuevo asiento de apertura.

7.- Concepto para el nuevo asiento de apertura.

Asignados correctamente estos parámetros

podremos ejecutar los procesos pertinentes, informe o conversión.

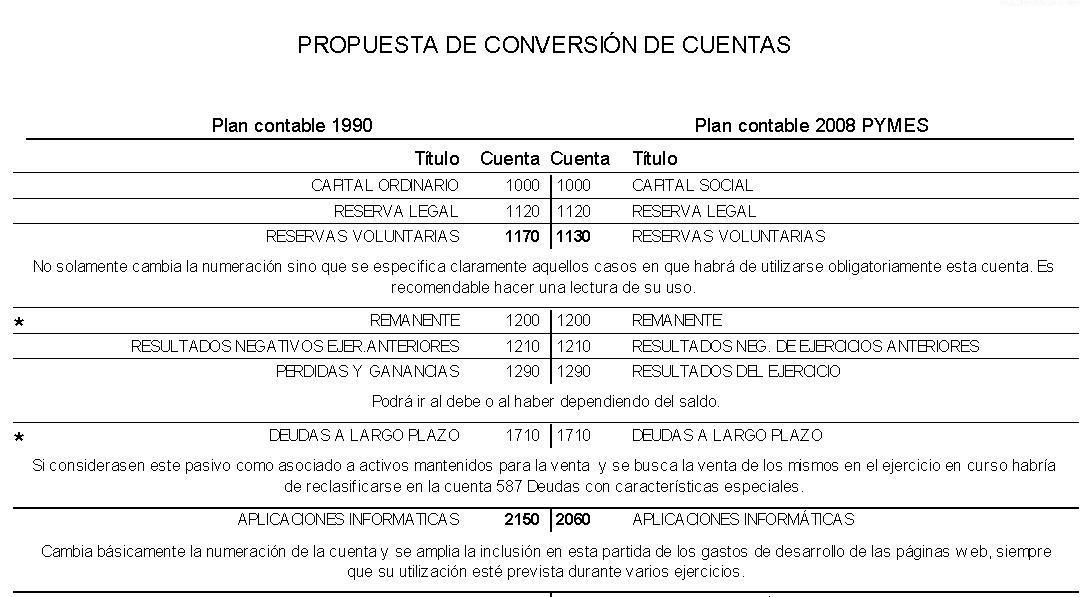

El informe de conversión proporciona la

información necesaria para proceder al ajuste de nuestra contabilidad una vez

realizada la conversión efectiva, informando de los cambios de cuentas que se

han producido, y de aquellas cuentas que no se han podido convertir por no

existir en el nuevo PGC.

Casi siempre será necesario un último ajuste manual para que el

proceso quede perfectamente realizado.

La siguiente imagen muestra un ejemplo de

informe de conversión:

El informe se presenta en dos columnas.

La columna de la izquierda refleja las cuentas en el PGC de 1990 y la columna

de la derecha refleja la conversión propuesta para el nuevo PGC de 2008. Para

aquellas cuentas que se ha creído necesario, también aparece un pequeño comentario

explicativo de los cambios que la afectan.

En el caso de que las cuentas no sufran

ninguna modificación de número, la línea aparece en texto normal, y en el caso

de que exista una variación en la codificación de las cuentas, éstas aparecen

resaltadas en negrita.

En el momento de la conversión pueden

existir cuentas que no contienen saldo, pero que existen en nuestro plan

contable, seguramente porque se han utilizado en ejercicios anteriores. Estas

cuentas se marcan con un asterisco en la parte izquierda en el momento de

realizar el informe.

Una tipo de incidencias que precisan

una atención especial serán aquellas para las que la conversión

sea posible a diferentes cuentas de destino, o que no exista una cuenta

específica de conversión y sea el usuario el que de forma manual deba proceder

a la correcta codificación de la misma.

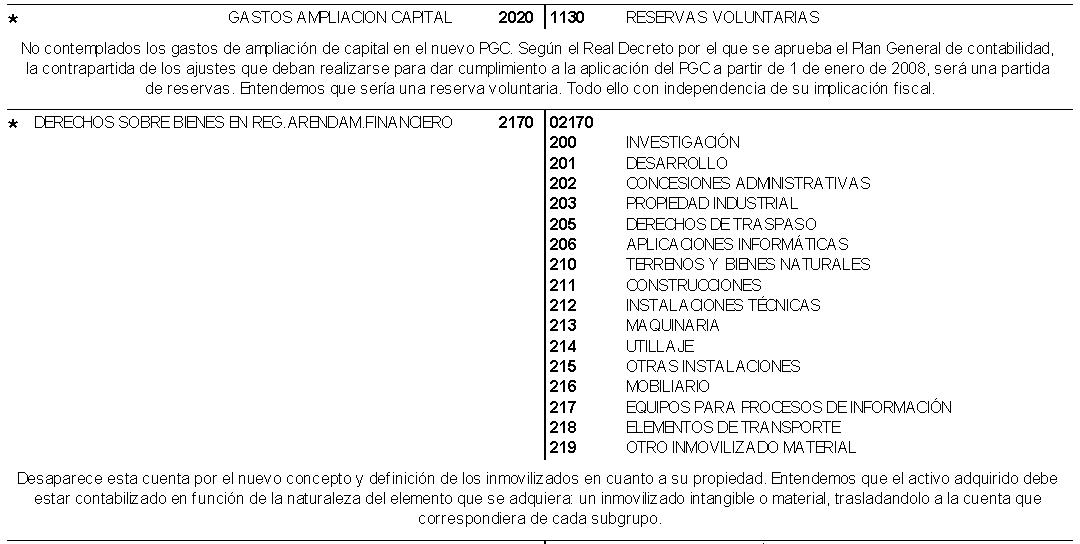

Un ejemplo claro lo encontramos en el subgrupo 217, y en la imagen

siguiente se muestra un ejemplo:

Téngase en cuenta que uno

de los aspectos con diferencias significativas con respecto al antiguo PGC de

1990, es precisamente la contabilización de las operaciones de Leasing. El

usuario debe asegurarse de la correcta contabilización final de todos los

movimientos de esta naturaleza.

En el momento de realizar la conversión, el

saldo de las cuentas del subgrupo 217 deberá contabilizarse en la cuenta o

cuentas de inmovilizado correspondiente a la naturaleza del saldo que

originó el movimiento.

Al no existir una cuenta directa de conversión,

el saldo se traspasa a una cuenta con la misma numeración, pero precedida de un

0. El usuario deberá revisar la contabilidad y hallar todas las cuentas cuyo

primer dígito sea un 0 y proceder a su correcta codificación.

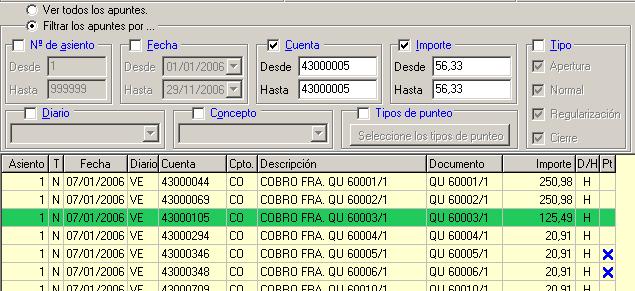

La manera de localizar todas estas cuentas

será desde la ventana de asientos, en la opción Búsqueda de apuntes:

Este botón, situado en la parte superior derecha de

la ventana de asientos, es la que nos sitúa sobre la opción de Búsqueda de

Apuntes.

Este botón, situado en la parte superior derecha de

la ventana de asientos, es la que nos sitúa sobre la opción de Búsqueda de

Apuntes.

Desde la ventana de Búsqueda de apuntes,

sólo deberemos localizar los apuntes cuya cuenta este comprendida entre 0 y 1

para localizar los apuntes cuya conversión no haya sido directa.

Para saber más acerca de las opciones en

esta ventana de búsqueda, se puede consultar el apartado correspondiente, Consulta

de Apuntes, en la ayuda