El módulo de cartera ha de

permitirnos controlar de una forma precisa la gestión de los cobros de todos

los efectos de la empresa.

En los esquemas

correspondientes se representa de forma gráfica el camino que siguen las facturas

de venta desde el módulo de facturación hacia cartera y el libro de IVA. Es

recomendable imprimir estos esquemas y tenerlos a mano para comprender todo el

proceso y saber donde nos encontramos en cada momento.

En el módulo de facturación se crean

los albaranes y se convierten en facturas.

Los efectos a cobrar entraran en cartera cuando, desde el menú de facturación Ventas->Pase

a IVA y cartera, ejecutemos el correspondiente procedimiento para

hacerlo.

Hay que tener en cuenta que cada una de las facturas creará en cartera tantos

recibos como vencimientos tenga en la forma de pago.

Ejemplo:

- Tenemos la factura VE 234 con un importe de 150.€.

- Su fecha de factura es 29/09/2005.

- Su forma de pago es giro bancario a 30, 60 y 90 días

Esta factura al entrar en cartera generaría tres documentos con los

siguientes datos:

|

Documento

|

Fecha Emisión

|

Vencimiento

|

Importe

|

Situación

|

|

VE

234/1

|

29/09/2005

|

29/10/2005

|

50

€

|

PENDIENTE

|

|

VE

234/2

|

29/09/2005

|

28/11/2005

|

50 €

|

PENDIENTE

|

|

VE

234/3

|

29/09/2005

|

28/12/2005

|

50

€

|

PENDIENTE

|

- Si esta factura tuviese un vencimiento a la vista, el recibo que

crearía en cartera sería el siguiente:

|

Documento

|

Fecha Emisión

|

Vencimiento

|

Importe

|

Situación

|

|

VE

234/1

|

29/09/2005

|

29/09/2005

|

150

€

|

PENDIENTE

|

- Si esta factura tuviese una forma de pago al contado, el recibo

sería:

|

Documento

|

Fecha Emisión

|

Vencimiento

|

Importe

|

Situación

|

|

VE

234/1

|

29/09/2005

|

29/09/2005

|

150

€

|

CONTADO

|

Hay que prestar especial atención en que la única

diferencia que hay entre el segundo y tercer ejemplo, es la situación con que

entra el recibo en cartera.

Hay que prestar especial atención en que la única

diferencia que hay entre el segundo y tercer ejemplo, es la situación con que

entra el recibo en cartera.

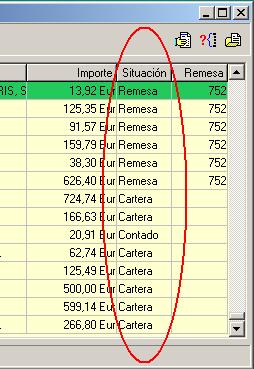

La situación será la marca o identificador que nos va a permitir conocer en

todo momento en que estado se encuentra cada uno de los recibos.

A través de la columna de situación, sabremos si

un recibo está pagado o no, si lo hemos llevado al banco, si está devuelto, si

está incluido ya en una remesa, etc.

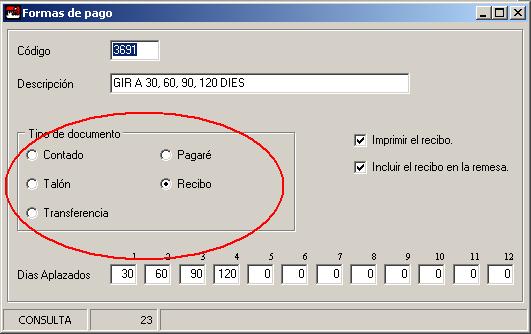

En que situación entran

los recibos en cartera?

Cuando realizamos el traspaso de facturas a

cartera y se generan los correspondientes recibos, sólo hay dos situaciones posibles

de entrada a cartera: PENDIENTE o CONTADO.

Que cuando entren en cartera estén en

una u otra situación, dependerá de la forma de pago de la factura, y más

concretamente, del tipo de documento de la forma de pago.

En la imagen se muestra la ficha de Formas

de pago

- Situación de PENDIENTE: Entrarán en esta situación aquellos recibos que

el tipo de documento de la forma de pago sea Recibo.

- Situación de CONTADO: Entrarán en esta situación aquellos recibos que

el tipo de documento de la forma de pago sea Contado, Talón,

Transferencia o Pagaré.

El motivo de esta diferenciación es que en

los documentos que entran en cartera como situación de CONTADO, no podemos hacer nada

para gestionar el cobro de los efectos, es el cliente quien decide cuando hacer efectivo el pago del documento.

En cambio, los que entran en situación de PENDIENTE

, son los que negociamos a través del banco, i son los que la empresa gestionará

el cobro, realizando las remesas bancarias correspondientes y cursará los

cuadernos bancarios correspondientes (19,32 o 58).

La gestión de la cartera a partir de este

momento se basa en hacer remesas (agrupaciones de recibos) de uno y otro tipo,

a medida que se vayan cobrando o llevando al banco y pasando por las

situaciones intermedias que sean oportunas.

Todos los recibos, al final de su recorrido deben quedar remesados y su situación

final deberá ser:

- REMESA: Aquellos documentos que han entrado en cartera como PENDIENTE.

- REMESA CONTADO: Aquellos documentos que han entrado en cartera

como CONTADO.

Para gestionar los documentos de uno y otro

tipo se puede consultar el apartado:

De todas formas, y según la actividad y el

sistema de trabajo de cada empresa, se puede enfocar el tratamiento de la

cartera desde diferentes perspectivas.

También se puede adoptar un sistema de cierre de caja diario en terminales TPV

o de venta directa, aunque estos aspectos deberíamos tratarlos directamente con

la empresa interesada.

Por lo tanto no duden en contactar con nosotros para tratar su caso de forma

particular.

This document is created with WinCHM trial version.